2025-07-10 22:43 点击次数:179

炒股就看金麒麟分析师研报,权威股票杠杆是多少,专业,及时,全面,助您挖掘潜力主题机会!

物价仍处于筑底阶段

2025年6月CPI和PPI数据点评

来源 明察宏观

文 财信研究院 宏观团队李沫 伍超明

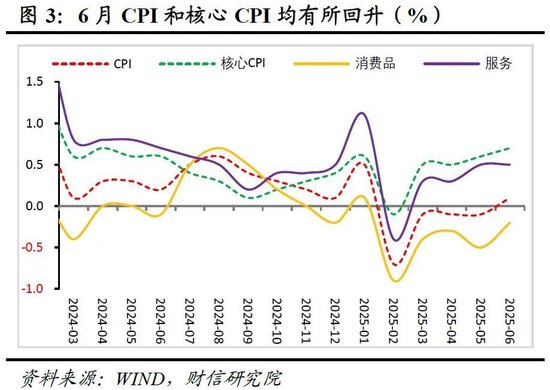

事件:6月份全国居民消费价格指数(CPI)环比下降0.1%,同比上涨0.1%,较上月回升0.2个百分点;工业生产者出厂价格指数(PPI)环比下降0.4%,同比下降3.6%,降幅较上月扩大0.3个百分点。

正文

一、输入性因素和政策效应共同支撑CPI增速转正,食品和服务价格相对稳定

6月份CPI同比增长0.1%,较上月提高0.2个百分点,结束了连续4个月的负增长。原油、黄金等国际大宗商品价格上涨以及以旧换新政策效应增强,是CPI增速由负转正的主要支撑。具体看:

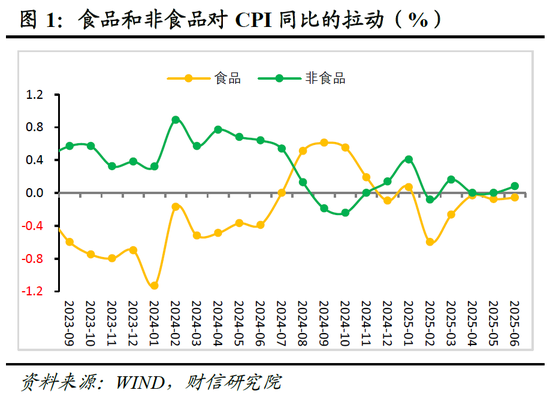

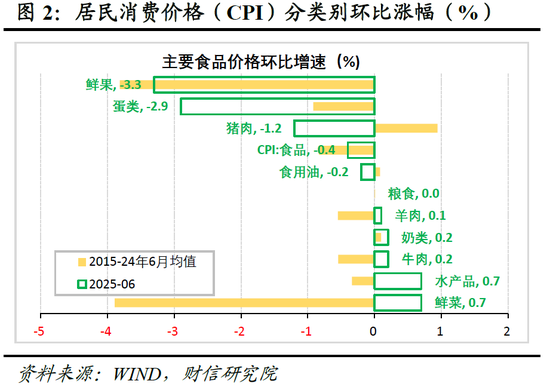

(一)食品价格保持稳定,对CPI增速的影响较小。5月食品价格同比下降0.3%,降幅较上月收窄0.1个百分点,对CPI同比的拉动作用基本保持稳定(见图1)。具体看,一是食品价格环比增长-0.4%,虽然降幅较上月扩大0.2个百分点,但高于近10年同期均值0.4个百分点。这主要源于今年高温、降雨天气偏多对食品供给端形成扰动,导致食品价格表现强于季节性。二是分品种看,鲜菜、水产品、牛肉、羊肉、鲜果价格环比增速分别高于近10年同期均值4.6、1.0、0.7、0.6和0.5个百分点,但猪肉价格环比增速弱于季节性2.1个百分点。猪肉价格的这种分化表现,显示出规模化养殖以及饮食健康化趋势对其价格的压制作用,预计未来猪周期将呈现出小涨小跌、波动性显著降低的特点。

(二)内外因素共同推升工业消费品价格,非食品是CPI增速回升主因。6月份非食品价格同比增长0.1%,较上月提高0.1个百分点(见图1),国际大宗商品价格上涨以及以旧换新政策对工业消费品价格形成支撑是主要原因。具体看,一是受国际原油价格上涨影响,交通工具用燃料环比由下跌3.7%回升至上涨0.3%,同比降幅较上月收窄2.1个百分点,能源分项对CPI增速的下拉作用减弱0.08个百分点。二是受黄金价格进一步上涨影响,其他用品和服务价格同比涨幅较上月提高0.8个百分点,预计其对CPI增速的拉动较上月提高0.02个百分点。三是受益于以旧换新政策进一步显效以及电商大促销对需求的提振,6月份家用器具、交通工具价格同比分别较上月提高1.2和0.6个百分点,是本月CPI增速回升的主要贡献力量。四是服务价格环比增长0.0%,同比增长0.5%,均持平于上月,表现相对平稳(见图2-3)。

综合看,在服务价格稳定、国际金价上涨和以旧换新政策效应增强的共同影响下,本月核心CPI同比增速回升0.1个百分点至0.7%,但继续处于“0时代”,低通胀格局未变,预计受益于稳地产、促消费政策加力显效,未来核心CPI有望呈现低位回升态势,但受“以旧换新”政策效应减弱、居民就业承压以及房地产市场低迷等因素叠加影响,核心CPI回升高度有限。

二、投资和出口需求走弱共致PPI降幅扩大

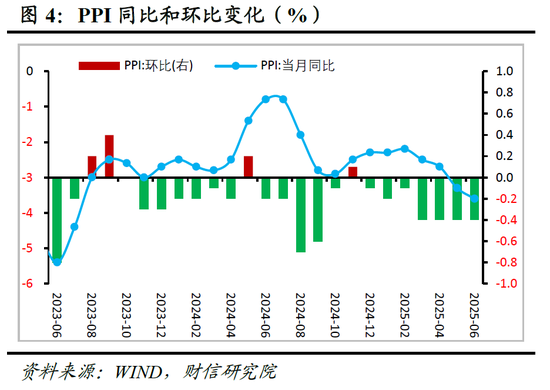

6月份PPI同比下降3.6%,降幅较上月扩大0.3个百分点,连续4个月呈扩大态势;环比下降0.4%,持平于上月,连续7个月负增长,是同比降幅持续扩大的主要拖累(见图4)。具体来看,国内投资需求偏弱以及出口预期转差,对中上游行业价格产生较大下行压力,是导致本月 PPI 同比降幅继续扩大的重要原因。

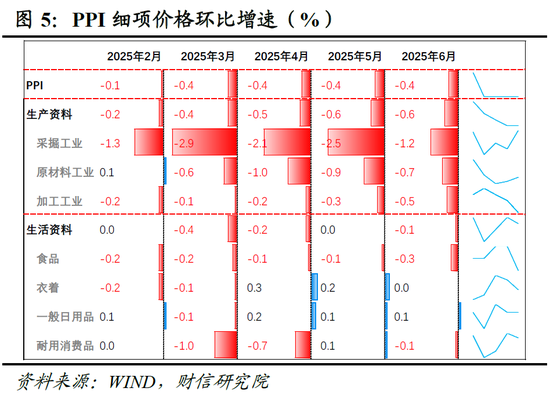

分结构看,生产资料环比降幅持平于上月的-0.6%,其中采掘工业和原材料工业降幅分别较上月收窄1.3和0.2个百分点,加工工业降幅有所扩大,外部输入性下行压力减弱导致采掘工业和原材料工业价格降幅收窄,但出口预期转差或是加工工业价格降幅扩大的主要原因;生活资料环比降幅扩大0.1个百分点至-0.1%,其中食品、衣着、耐用消费品价格环比增速均有所下降(见图5),说明居民终端需求不足,下游行业价格依然偏弱。

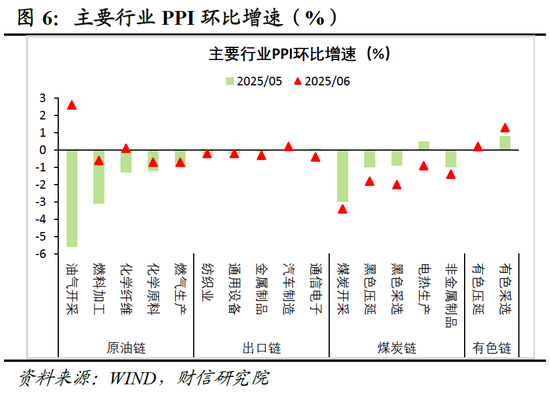

分行业看,煤炭、出口链拖累加深,但原油链、有色链价格环比有所回升,说明外部输入性下行压力有所减弱,但国内投资需求偏弱以及外部关税冲击影响显现,共同对PPI增速形成拖累。如受国际大宗商品价格回升影响,石油和天然气开采业、石油煤炭及其他燃料加工业、有色金属采选业等原油链、有色链行业价格环比增速普遍回升;但煤炭链、出口链行业价格环比增速则多数回落,尤其是黑色金属加工和压延业、非金属制品等建材行业价格回落较多,反映出国内投资需求不足尤其是房地产市场需求不足的拖累作用较大(见图6)。

三、预计7月份CPI约增长-0.3%、PPI约增长-3.7%,低通胀格局短期难改

预计7月份CPI增长-0.3%左右,短期继续在0附近徘徊的概率偏大。一是预计7月份食品价格环比增速有所回升;二是服务价格受居民“就业-收入”循环不畅影响,大概率继续低位运行;三是“以旧换新”政策对工业品价格的支撑作用可能减弱,加上推动原油价格上涨的地缘政治风险短期缓和,两者对非食品价格的拉动作用或均有所走弱;四是预计7月CPI翘尾因素较6月约回落0. 5个百分点。

预计7月份PPI降幅扩大至-3.7%左右,全年延续负增长格局。一是6月份PPI翘尾因素较5月份提高0.2个百分点;二是全球经济放缓压力增加、OPEC+达成增产协议以及特朗普支持增加传统能源供给,国际大宗商品价格仍面临下行压力;三是美国关税冲击将导致国内出口面临回落压力,加上相关行业面临一定产能过剩压力,出口行业价格下行风险较大;四是随着一揽子扩内需政策进一步见效,加上“稳投资”新型政策性金融工具有望加快落地,国内部分建材行业价格有望温和回升,但房地产需求低迷或制约回升幅度。

四、总结:6月份CPI由负转正、PPI降幅连续4个月走扩,前者回升主要源于输入性下行压力减弱和以旧换新政策效应增强,后者降幅扩大则源于国内投资需求疲弱以及出口下行压力显现。往后看,受“两新”政策效果边际减弱,特朗普关税政策冲击全球需求和贸易,以及国内稳地产、稳就业压力增加等因素影响,国内通胀回升将持续面临内外部压力,全年低通胀格局难改。预计7月份CPI约增长-0.3%,PPI约增长-3.7%;基准情景下,三季度CPI徘徊在0附近,PPI处于底部区间,四季度两者可能因低基数效应而有所回升。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐 股票杠杆是多少

Powered by 联华证券_十大配资公司_2024十大正规股票配资排名 @2013-2022 RSS地图 HTML地图